В 2021 году российский рынок авиаперевозок неожиданно восстанавливался едва ли не быстрее всех в мире. И, хотя, по мнению скептиков, накопленные долги заставят авиакомпании в будущем повышать цены, отрасль не демонстрирует явных симптомов острого кризиса...

Пандемия нанесла столь сокрушительный удар по мировым пассажирским авиаперевозкам, что от 2021 года никто не ждал чудес и рекордов.

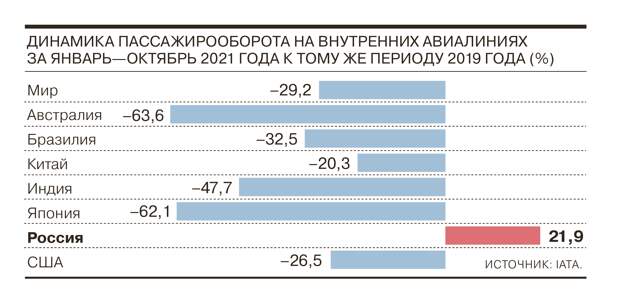

Тем не менее Россия неожиданно оказалась едва ли не лидером по темпам восстановления среди крупных рынков. Так, пассажиропоток по итогам года будет ниже уровня до пандемии всего на 14,1% — 110 млн человек, ожидают в Ассоциации эксплуатантов воздушного транспорта (АЭВТ). Для сравнения: в Северной Америке падение достигает 26,3%, в Европе — 45,3%, в Азии — 66,4% (по оценкам IATA).Объяснение простое: только Россия из семерки стран с самыми большими внутренними авиарынками смогла увеличить на них пассажиропоток (почти на 22%). Другие — США, Индия, Китай, Япония, Австралия и Бразилия — значительно сократили его.

Во многом разница в том, что у России до пандемии была выше доля международного пассажиропотока. На него приходилось чуть менее половины от общего объема, и в условиях ограничений на перелеты в другие страны эти пассажиры пересели на внутренние рейсы. У Индии, США и КНР на международные перелеты исходно приходилось не более 20% пассажиров.

РФ скорее похожа на Японию и Австралию, где на рейсы за рубеж приходилось около трети от общего потока. Но именно в этих странах внутренние перевозки просели сильнее всего — более чем на 60%. Это связано с ограничениями: Япония лишь 1 октября впервые за полгода отменила режим ЧС, ограничивавший полеты между префектурами.

Запрет на перемещение между австралийскими штатами снят только в ноябре. В РФ, не считая эпизодов с требованием ПЦР-тестов на южных курортах, ограничений для внутренних туристов, по сути, не было.Как обычно, выводы из этой статистики зависят от взгляда на мир. Те мои собеседники, кого можно отнести к лагерю скептиков, считают, что результаты 2021 года нельзя назвать реальным восстановлением.

Предыдущие десять лет внутренний пассажиропоток и без того рос на 3–7 млн человек в год. Добавившиеся еще примерно столько же пассажиров даже наполовину не компенсируют потерю 30 млн человек на международных направлениях. Оптимисты, напротив, подчеркивают, что резко выросло число рейсов в обход Москвы: если раньше пассажир, летевший из Перми в Турцию через столицу, учитывался как два человека, теперь внутренних пересадок стало намного меньше. То есть, по мнению оптимистов, реальное увеличение потока гораздо выше.

Такое же раздвоение сознания происходит и в отношении экономики отрасли. Скептикам финансовое положение авиакомпаний, получивших почти 125 млрд руб. убытка в 2020 году и до 80 млрд руб. в 2021 году (прогноз АЭВТ), кажется «крайне шатким». Особенно на фоне возросшего за год на 50–60 млрд руб. долга, достигшего почти 300 млрд руб. С учетом лизинга общая долговая нагрузка отрасли, по оценке «ВТБ Капитала», составляет около 1,5 трлн руб. На простой вопрос, почему же тогда ни одна компания не обанкротилась, следует мрачный ответ: «Потому что никого не банкротят. Пока». Скептики уверены в скором росте цен на билеты, поскольку иных способов поправить финансовое положение у перевозчиков нет.

Оптимисты подхватывают: конечно, банкам и лизингодателям нет резона уничтожать своих клиентов. Тем более что половина авиакомпаний в 2021 году реструктурировала свои обязательства, а вторая половина обошлась даже без этого: все крупные игроки исправно платят по кредитам и лизингу. Да и долги у отрасли не такие большие в понимании оптимистов: 300 млрд руб.— это всего лишь одна EBITDA. С учетом лизинга нагрузка выглядит уже более серьезной (6–8 EBITDA). Но это долги, обеспеченные самолетами. В целом даже сейчас большинство авиакомпаний выглядит неплохо, говорят оптимисты: в январе—сентябре чистую прибыль показали «Победа», Utair и «Уральские авиалинии». Очевидным аутсайдером с точки зрения убытков выглядит только «Аэрофлот», сильнее других пострадавший от закрытия границ,— но ему всегда может помочь государство.

От столь разных трактовок ситуации, конечно, слегка отдает биполярным расстройством.

Но по крайней мере это уже не тотальная клиническая депрессия, на фоне которой в отрасли год назад возникали такие слегка шизофренические явления, как «полеты в никуда» из Москвы в Москву. Сейчас хотя бы часть экспертов и участников рынка вполне допускают, что у российской авиации есть возможность сохранить и даже набрать высоту...

Свежие комментарии