|

| Андрей Крамаренко Независимый эксперт по рынку авиаперевозок и государственно-частному партнерству Эксперт "Aviation EXplorer" |

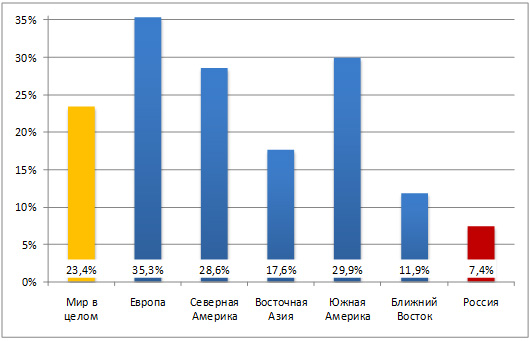

По итогам 2010 года доля низкобюджетных перевозчиков («Авиановы» и «Скай Экспресс») в перевозках пассажиров на ВВЛ составила 7.4%, что по мировым меркам совсем немного. Centre for Asia Pacific Aviation определяет долю LCC на мировом рынке в 23.4% (по итогам 10 месяцев) от предложения кресел, в том числе внутри Европы – 35.3%. По оценкам RDC Aviation, доля низкобюджетных компаний на внутриевропейском рынке по итогам 2010 года составила 34% – разница, вероятно, только в методике определения «лоукостеров». В других регионах мира доля low-cost airlines (LCC) также существенно превышала российский показатель (рис. 1).

Рисунок 1. Доля низкобюджетных авиакомпаний в предложении кресел на перелетах внутри регионов (данные Centre for Asia Pacific Aviation)

Казалось бы, потенциал российского рынка велик и грандиозен, завози десяток – другой самолетов каждый год и летай в разные стороны.

Но кейс Wizz Air Ukraine показывает, что даже отсутствие видимых административных и правовых препятствий не является залогом быстрого развития низкобюджетных перевозок. Флот авиакомпании не увеличился с конца 2008 года и составляет всего 2 самолета Airbus A320. При этом заметных проблем при открытии международных направлений она не испытывала, их насчитывается уже 9 из Киева и 3 из Львова. Тем не менее, Wizz Air Ukraine закрыла все внутренние рейсы, кроме Киев-Симферополь.

Найдутся объяснения, что невысокий спрос на внутренних рейсах обусловлен относительной компактностью территории и дешевыми поездами, на МВЛ пассажиропоток ограничен визовым режимом со странами ЕС и межправительственным соглашением – с Россией. Что денежные доходы населения крайне невысоки – душевой ВВП не превышает 4 тыс. долл. в год…

Кстати о роли доходов в воздушном транспорте. Шведский экономист Л.Торнквист предложил зависимость спроса на товар от доходов населения. Функция Торнквиста для товаров второй необходимости, к которым относятся авиаперевозки, имеет выпуклый вид и приближается с ростом доходов к верхнему пределу потребления товаров данной группы. Спрос на группу товаров второй необходимости появляется после того, как доход достигает определенного уровня, после чего появляется возможность приобретения товара данной группы. Иначе говоря, массовый спрос на услуги воздушного транспорта в рамках государства возникает при превышении доходов населения определенного барьера, а до этого – он лимитирован в основном бизнес-поездками, т.е. производственной необходимостью.

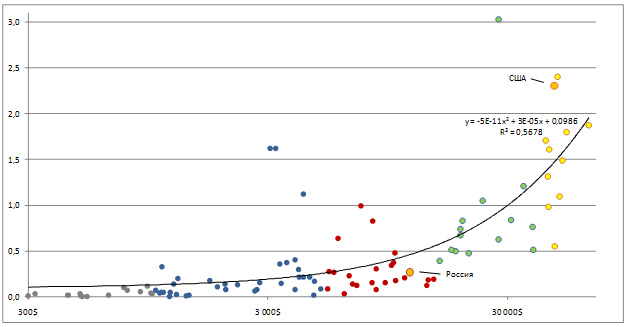

Заметный уровень транспортной подвижности (от 0,5 перелетов в год) начинается с душевого ВВП от 15 000 долл. США (по текущему обменному курсу), что видно из выборки по 98 странам за 2008 год на рис. 2.

Рисунок 2. Зависимость транспортной подвижности от ВВП на душу населения (на 2008 год)

Россия пока еще не преодолела этот порог, но для Москвы в 2008 г. уровень ВРП на душу населения составил 29,6 тыс. долл. США, что объясняет совершенно иную модель потребления авиатранспортных услуг на московском рынке. Снижение стоимости перелета (появление LCC) оказывает слабое влияние на транспортную подвижность, поскольку кроме самого перелета существует комплекс связанных туристических услуг (гостиницы, общественное питание, развлечения), совокупная стоимость которых влияет на принятие решения о путешествии. В результате, не столько появление LCC приводит к массовому спросу на авиаперевозки, сколько массовый спрос на авиаперевозки обуславливает появление низкобюджетного «авиа-конвейера».

Впрочем, в Бразилии при сопоставимых масштабах территории и характере расселения в 2009 г. душевое предложение кресел на ВВЛ составило около 0,5 в год, в то время как в России – 0,25. Доля низкобюджетных авиакомпаний в Бразилии на ВВЛ составляет 50,1%. Но ВВП на душу населения в России больше, чем в Бразилии примерно на треть, а значит, подвижность населения должна быть существенно выше. Но развитие гражданской авиации зависит от сформировавшихся транспортных стереотипов населения и качества государственного регулирования и качества конкуренции в отрасли. Ни тот, ни другой фактор не способствуют быстрому развитию низкобюджетных перевозок в нашей стране. Например, низкобюджетным компаниям не удалось выйти в развитый и достаточно массовый сегмент корпоративных перевозок. Существуют значительные ограничения для деятельности на международных направлениях, а также по возможностям для снижения издержек на ВВЛ (в том числе на использование методов, широко распространенных в практике LCC за рубежом).

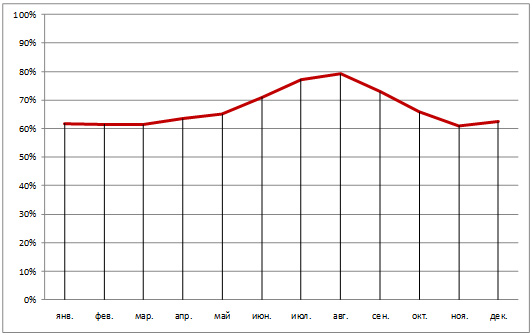

Почему в странах СНГ, а конкретно – в России и Украине, деятельность LCC сталкивается с такими значительными трудностями? Анализ результатов производственной деятельности российских лоукостеров показывают, что у них существуют избыточные провозные емкости: занятость кресел за 11 мес. 2010 г. у «Скай Экспресс» составила 76,6%, у «Авиановы» – 78,5%, в то время как средняя по отрасли – 78,8%! Таким образом, свободные емкости по «Скай Экспресс» и «Авианове» в 2010 г. составили около 650 тыс. кресел. Ряд вполне респектабельных сетевых авиакомпаний в «низкий сезон» ведут себя как типичные low-fare airlines. В результате, часть пассажиров в «низкий» сезон перетекает от LCC к сетевым авиакомпаниям, поскольку потребитель делает свой выбор исходя из цены, а не бизнес-модели перевозчика. Но бизнес-модель низкобюджетных авиакомпаний основана на круглогодично высокой загрузке, чего в России добиться оказывается непросто (рис. 3).

Рисунок 3. Средняя занятость кресел «Скай Экспресс» помесячно за 2007-2010 гг.

Но очевидно, что высокой сезонностью и низкой загрузкой слабость российских лоукостеров не объясняется. Бразильский GOL в 2009 году имел среднюю занятость кресел 69%, что не помешало ему перевезти свыше 30 млн. пассажиров.

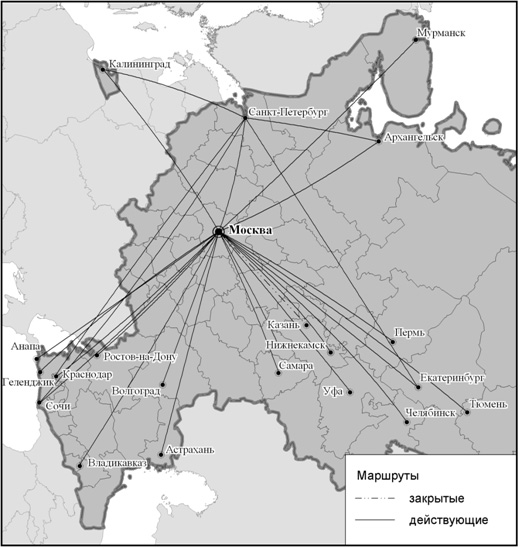

Значимая проблема – концентрация доминирующей доли платежеспособного спроса в Московской агломерации, что не позволяет сейчас низкобюджетным авиакомпаниям создавать развитые сети. Недавняя неудача переговоров «Авиановы» с управляющей компанией Пулково – тому подтверждение, поскольку если бы на питерском рынке был действительно высокий спрос, авиакомпания без всяких преференций базировала там самолеты. Сильная сеть с несколькими базовыми аэропортами дает возможность скачкообразно увеличить траффик за счет взаимной подпитки рейсов и широкого выбора маршрутов и пунктов назначения. Моноцентрическая сеть, существующая сейчас (рис. 4), имеет ограниченный потенциал роста, поскольку МАУ в низкий сезон насыщен и даже перенасыщен предложением.

Рисунок 4. Маршрутная сеть низкобюджетных авиакомпаний на ВВЛ

Для успешного лоукостера важно не только продать блоки мест по минимальным тарифам (это все умеют делать), но и по относительно высоким тарифам, чтобы в итоге получить прибыль с рейса. Из-за различной стандартной глубины продаж и разных моделей тарифной политики, на высококонкурентном рынке из МАУ часто случается «ценовая инверсия», когда предложения традиционных авиакомпаний (практически все направления обслуживаются не менее чем 3-4 перевозчиками) в отдельные периоды дешевле, чем их низкобюджетных конкурентов. В условиях слабой лояльности, выбор потребителя практически полностью зависит от цены и удобства расписания. Появление третьей низкобюджетной авиакомпании может привести к такой ситуации, когда ввод новых провозных емкостей будет существенно опережать прирост спроса в низкобюджетном сегменте. И либо новый старт-ап провалится, либо одна из существующих авиакомпаний будет вынуждена уйти с рынка.

И пару слов о нынешнем флоте Red Wings – 8 самолетов Ту-204-100 в компоновке 210 кресел экономического класса. Выбранный тип сложно назвать удачным в российских условиях (да и в мировой практике тоже), поскольку 210 кресел – слишком много для оптимальной загрузки (80% и более) на большинстве возможных направлений, а их обслуживание требует пятичленного кабинного экипажа, что увеличивает издержки на бортпроводников на 25% по сравнению с «типовыми» версиями Boeing 737-800 (189 кресел) и Airbus A320 (180 кресел). Кроме того, как показала многолетняя практика эксплуатации, «поделки» ОАО «ПМЗ» (ПС-90А) вовсе не обеспечивали приемлемый уровень надежности.

Выход на рынок новой низкобюджетной авиакомпании, базирующейся в Москве, вряд ли даст ощутимый прирост пассажиропотока в ближайшее время. В «плюсе» мы имеем высокий потенциал российского рынка, на котором недорогих предложений на нестоличных рейсах явно не хватает. «Минусов» больше. Например, концентрация экономической активности в Москве, что не создает необходимости для частых перелетов (скорее, для частых поездок по пробкам). Единственная сильная экономическая ось Москва – Петербург и так загружена более чем 40 рейсами в день. Высокая сезонность, которая не дает LCC круглогодично работать с приемлемой загрузкой и выручкой. Монополизм в наземной инфраструктуре, из-за чего возможности по снижению затрат ограничены. Консерватизм населения, выражающийся как в отсутствии привычки летать, так и в недоверии «новомодным» методам покупки билетов онлайн.

С другой стороны, все эти трудности преодолеваемы. Семь лет назад в России на ВВЛ было крепостное право, а сейчас – уже 2 млн. пассажиров у низкобюджетных авиакомпаний. Вот только в ближайшее время рынок может как «переварить» третью компанию в Москве, так и «выплюнуть».

. Доля низкобюджетныхавиакомпаний в предложении кресел на перелетах внутри регионов (данные Centrefor Asia Pacific Aviation)

Казалось бы, потенциал российского рынкавелик и грандиозен, завози десяток – другой самолетов каждый год и летай вразные стороны. Но кейс Wizz Air Ukraine показывает, что даже отсутствие видимых административных иправовых препятствий не является залогом быстрого развития низкобюджетныхперевозок. Флот авиакомпании не увеличился с конца 2008 года и составляет всего2 самолета Airbus A320.При этом заметных проблем при открытии международных направлений она неиспытывала, их насчитывается уже 9 из Киева и 3 из Львова. Тем не менее, Wizz Air Ukraine закрылавсе внутренние рейсы, кроме Киев-Симферополь.

Найдутся объяснения, что невысокийспрос на внутренних рейсах обусловлен относительной компактностью территории идешевыми поездами, на МВЛ пассажиропоток ограничен визовым режимом со странамиЕС и межправительственным соглашением – с Россией. Что денежные доходынаселения крайне невысоки – душевой ВВП не превышает 4 тыс. долл. в год…

Кстати о роли доходов в воздушномтранспорте. Шведский экономист Л.Торнквист предложил зависимость спроса натовар от доходов населения. Функция Торнквиста для товаров второйнеобходимости, к которым относятся авиаперевозки, имеет выпуклый вид иприближается с ростом доходов к верхнему пределу потребления товаров даннойгруппы. Спрос на группу товаров второй необходимости появляется после того, какдоход достигает определенного уровня, после чего появляется возможностьприобретения товара данной группы. Иначе говоря, массовый спрос на услугивоздушного транспорта в рамках государства возникает при превышении доходовнаселения определенного барьера, а до этого – он лимитирован в основномбизнес-поездками, т.е. производственной необходимостью.

Заметный уровень транспортнойподвижности (от 0,5 перелетов в год) начинается с душевого ВВП от 15 000долл. США (по текущему обменному курсу), что видно из выборки по 98 странам за2008 год на рис. 2.

Рисунок . Зависимость транспортнойподвижности от ВВП на душу населения (на 2008 год)

Россия пока еще не преодолела этотпорог, но для Москвы в 2008 г. уровень ВРП на душу населения составил 29,6 тыс.долл. США, что объясняет совершенно иную модель потребления авиатранспортныхуслуг на московском рынке. Снижение стоимости перелета (появление LCC) оказывает слабое влияниена транспортную подвижность, поскольку кроме самого перелета существуеткомплекс связанных туристических услуг (гостиницы, общественное питание,развлечения), совокупная стоимость которых влияет на принятие решения о путешествии.В результате, не столько появление LCC приводит к массовому спросу наавиаперевозки, сколько массовый спрос на авиаперевозки обуславливает появлениенизкобюджетного «авиа-конвейера».

Впрочем, в Бразилии присопоставимых масштабах территории и характере расселения в 2009 г. душевоепредложение кресел на ВВЛ составило около 0,5 в год, в то время как в России –0,25. Доля низкобюджетных авиакомпаний в Бразилии на ВВЛ составляет 50,1%. НоВВП на душу населения в России больше, чем в Бразилии примерно на треть, азначит, подвижность населения должна быть существенно выше. Но развитиегражданской авиации зависит от сформировавшихся транспортных стереотиповнаселения и качества государственного регулирования и качества конкуренции вотрасли. Ни тот, ни другой фактор не способствуют быстрому развитиюнизкобюджетных перевозок в нашей стране. Например, низкобюджетным компаниям неудалось выйти в развитый и достаточно массовый сегмент корпоративных перевозок.Существуют значительные ограничения для деятельности на международныхнаправлениях, а также по возможностям для снижения издержек на ВВЛ (в том числена использование методов, широко распространенных в практике LCC за рубежом).

Почему в странах СНГ, а конкретно –в России и Украине, деятельность LCC сталкивается с такими значительнымитрудностями? Анализ результатов производственной деятельности российскихлоукостеров показывают, что у них существуют избыточные провозные емкости:занятость кресел за 11 мес. 2010 г. у «Скай Экспресс» составила 76,6%, у «Авиановы»– 78,5%, в то время как средняя по отрасли – 78,8%! Таким образом, свободныеемкости по «Скай Экспресс» и «Авианове» в 2010 г. составили около 650 тыс.кресел. Ряд вполне респектабельных сетевых авиакомпаний в «низкий сезон» ведутсебя как типичные low-fare airlines. В результате, частьпассажиров в «низкий» сезон перетекает от LCC к сетевым авиакомпаниям, посколькупотребитель делает свой выбор исходя из цены, а не бизнес-модели перевозчика. Нобизнес-модель низкобюджетных авиакомпаний основана на круглогодично высокойзагрузке, чего в России добиться оказывается непросто (рис. 3).

Рисунок . Средняя занятость кресел«Скай Экспресс» помесячно за 2007-2010 гг.

Но очевидно, что высокой сезонностьюи низкой загрузкой слабость российских лоукостеров не объясняется. Бразильский GOL в2009 году имел среднюю занятость кресел 69%, что не помешало ему перевезтисвыше 30 млн. пассажиров.

Значимая проблема – концентрациядоминирующей доли платежеспособного спроса в Московской агломерации, что непозволяет сейчас низкобюджетным авиакомпаниям создавать развитые сети. Недавняянеудача переговоров «Авиановы» с управляющей компанией Пулково – томуподтверждение, поскольку если бы на питерском рынке был действительно высокийспрос, авиакомпания без всяких преференций базировала там самолеты. Сильнаясеть с несколькими базовыми аэропортами дает возможность скачкообразноувеличить траффик за счет взаимной подпитки рейсов и широкого выбора маршрутови пунктов назначения. Моноцентрическая сеть, существующая сейчас (рис. 4),имеет ограниченный потенциал роста, поскольку МАУ в низкий сезон насыщен и дажеперенасыщен предложением.

Рисунок . Маршрутная сетьнизкобюджетных авиакомпаний на ВВЛ

Для успешного лоукостера важно не толькопродать блоки мест по минимальным тарифам (это все умеют делать), но и поотносительно высоким тарифам, чтобы в итоге получить прибыль с рейса. Из-заразличной стандартной глубины продаж и разных моделей тарифной политики, навысококонкурентном рынке из МАУ часто случается «ценовая инверсия», когдапредложения традиционных авиакомпаний (практически все направленияобслуживаются не менее чем 3-4 перевозчиками) в отдельные периоды дешевле, чемих низкобюджетных конкурентов. В условиях слабой лояльности, выбор потребителяпрактически полностью зависит от цены и удобства расписания. Появление третьейнизкобюджетной авиакомпании может привести к такой ситуации, когда ввод новыхпровозных емкостей будет существенно опережать прирост спроса в низкобюджетномсегменте. И либо новый старт-ап провалится, либо одна из существующихавиакомпаний будет вынуждена уйти с рынка.

И пару слов о нынешнем флоте Red Wings – 8 самолетов Ту-204-100в компоновке 210 кресел экономического класса. Выбранный тип сложно назватьудачным в российских условиях (да и в мировой практике тоже), поскольку 210кресел – слишком много для оптимальной загрузки (80% иболее) на большинстве возможных направлений, а их обслуживание требуетпятичленного кабинного экипажа, что увеличивает издержки на бортпроводников на25% по сравнению с «типовыми» версиями Boeing 737-800 (189 кресел) и Airbus A320 (180 кресел). Кроме того, как показала многолетняя практикаэксплуатации, «поделки» ОАО «ПМЗ» (ПС-90А) вовсе не обеспечивали приемлемыйуровень надежности.

Выход на рынок новой низкобюджетнойавиакомпании, базирующейся в Москве, вряд ли даст ощутимый приростпассажиропотока в ближайшее время. В «плюсе» мы имеем высокий потенциалроссийского рынка, на котором недорогих предложений на нестоличных рейсах явно нехватает. «Минусов» больше. Например, концентрация экономической активности вМоскве, что не создает необходимости для частых перелетов (скорее, для частыхпоездок по пробкам). Единственная сильная экономическая ось Москва – Петербурги так загружена более чем 40 рейсами в день. Высокая сезонность, которая недает LCC круглогодично работать с приемлемой загрузкой и выручкой.Монополизм в наземной инфраструктуре, из-за чего возможности по снижению затратограничены. Консерватизм населения, выражающийся как в отсутствии привычкилетать, так и в недоверии «новомодным» методам покупки билетов онлайн.

С другой стороны, все эти трудностипреодолеваемы. Семь лет назад в России на ВВЛ было крепостное право, а сейчас –уже 2 млн. пассажиров у низкобюджетных авиакомпаний. Вот только в ближайшеевремя рынок может как «переварить» третью компанию в Москве, так и «выплюнуть».

-->

. Доля низкобюджетныхавиакомпаний в предложении кресел на перелетах внутри регионов (данные Centrefor Asia Pacific Aviation)

Казалось бы, потенциал российского рынкавелик и грандиозен, завози десяток – другой самолетов каждый год и летай вразные стороны. Но кейс Wizz Air Ukraine показывает, что даже отсутствие видимых административных иправовых препятствий не является залогом быстрого развития низкобюджетныхперевозок. Флот авиакомпании не увеличился с конца 2008 года и составляет всего2 самолета Airbus A320.При этом заметных проблем при открытии международных направлений она неиспытывала, их насчитывается уже 9 из Киева и 3 из Львова. Тем не менее, Wizz Air Ukraine закрылавсе внутренние рейсы, кроме Киев-Симферополь.

Найдутся объяснения, что невысокийспрос на внутренних рейсах обусловлен относительной компактностью территории идешевыми поездами, на МВЛ пассажиропоток ограничен визовым режимом со странамиЕС и межправительственным соглашением – с Россией. Что денежные доходынаселения крайне невысоки – душевой ВВП не превышает 4 тыс. долл. в год…

Кстати о роли доходов в воздушномтранспорте. Шведский экономист Л.Торнквист предложил зависимость спроса натовар от доходов населения. Функция Торнквиста для товаров второйнеобходимости, к которым относятся авиаперевозки, имеет выпуклый вид иприближается с ростом доходов к верхнему пределу потребления товаров даннойгруппы. Спрос на группу товаров второй необходимости появляется после того, какдоход достигает определенного уровня, после чего появляется возможностьприобретения товара данной группы. Иначе говоря, массовый спрос на услугивоздушного транспорта в рамках государства возникает при превышении доходовнаселения определенного барьера, а до этого – он лимитирован в основномбизнес-поездками, т.е. производственной необходимостью.

Заметный уровень транспортнойподвижности (от 0,5 перелетов в год) начинается с душевого ВВП от 15 000долл. США (по текущему обменному курсу), что видно из выборки по 98 странам за2008 год на рис. 2.

Рисунок . Зависимость транспортнойподвижности от ВВП на душу населения (на 2008 год)

Россия пока еще не преодолела этотпорог, но для Москвы в 2008 г. уровень ВРП на душу населения составил 29,6 тыс.долл. США, что объясняет совершенно иную модель потребления авиатранспортныхуслуг на московском рынке. Снижение стоимости перелета (появление LCC) оказывает слабое влияниена транспортную подвижность, поскольку кроме самого перелета существуеткомплекс связанных туристических услуг (гостиницы, общественное питание,развлечения), совокупная стоимость которых влияет на принятие решения о путешествии.В результате, не столько появление LCC приводит к массовому спросу наавиаперевозки, сколько массовый спрос на авиаперевозки обуславливает появлениенизкобюджетного «авиа-конвейера».

Впрочем, в Бразилии присопоставимых масштабах территории и характере расселения в 2009 г. душевоепредложение кресел на ВВЛ составило около 0,5 в год, в то время как в России –0,25. Доля низкобюджетных авиакомпаний в Бразилии на ВВЛ составляет 50,1%. НоВВП на душу населения в России больше, чем в Бразилии примерно на треть, азначит, подвижность населения должна быть существенно выше. Но развитиегражданской авиации зависит от сформировавшихся транспортных стереотиповнаселения и качества государственного регулирования и качества конкуренции вотрасли. Ни тот, ни другой фактор не способствуют быстрому развитиюнизкобюджетных перевозок в нашей стране. Например, низкобюджетным компаниям неудалось выйти в развитый и достаточно массовый сегмент корпоративных перевозок.Существуют значительные ограничения для деятельности на международныхнаправлениях, а также по возможностям для снижения издержек на ВВЛ (в том числена использование методов, широко распространенных в практике LCC за рубежом).

Почему в странах СНГ, а конкретно –в России и Украине, деятельность LCC сталкивается с такими значительнымитрудностями? Анализ результатов производственной деятельности российскихлоукостеров показывают, что у них существуют избыточные провозные емкости:занятость кресел за 11 мес. 2010 г. у «Скай Экспресс» составила 76,6%, у «Авиановы»– 78,5%, в то время как средняя по отрасли – 78,8%! Таким образом, свободныеемкости по «Скай Экспресс» и «Авианове» в 2010 г. составили около 650 тыс.кресел. Ряд вполне респектабельных сетевых авиакомпаний в «низкий сезон» ведутсебя как типичные low-fare airlines. В результате, частьпассажиров в «низкий» сезон перетекает от LCC к сетевым авиакомпаниям, посколькупотребитель делает свой выбор исходя из цены, а не бизнес-модели перевозчика. Нобизнес-модель низкобюджетных авиакомпаний основана на круглогодично высокойзагрузке, чего в России добиться оказывается непросто (рис. 3).

Рисунок . Средняя занятость кресел«Скай Экспресс» помесячно за 2007-2010 гг.

Но очевидно, что высокой сезонностьюи низкой загрузкой слабость российских лоукостеров не объясняется. Бразильский GOL в2009 году имел среднюю занятость кресел 69%, что не помешало ему перевезтисвыше 30 млн. пассажиров.

Значимая проблема – концентрациядоминирующей доли платежеспособного спроса в Московской агломерации, что непозволяет сейчас низкобюджетным авиакомпаниям создавать развитые сети. Недавняянеудача переговоров «Авиановы» с управляющей компанией Пулково – томуподтверждение, поскольку если бы на питерском рынке был действительно высокийспрос, авиакомпания без всяких преференций базировала там самолеты. Сильнаясеть с несколькими базовыми аэропортами дает возможность скачкообразноувеличить траффик за счет взаимной подпитки рейсов и широкого выбора маршрутови пунктов назначения. Моноцентрическая сеть, существующая сейчас (рис. 4),имеет ограниченный потенциал роста, поскольку МАУ в низкий сезон насыщен и дажеперенасыщен предложением.

Рисунок . Маршрутная сетьнизкобюджетных авиакомпаний на ВВЛ

Для успешного лоукостера важно не толькопродать блоки мест по минимальным тарифам (это все умеют делать), но и поотносительно высоким тарифам, чтобы в итоге получить прибыль с рейса. Из-заразличной стандартной глубины продаж и разных моделей тарифной политики, навысококонкурентном рынке из МАУ часто случается «ценовая инверсия», когдапредложения традиционных авиакомпаний (практически все направленияобслуживаются не менее чем 3-4 перевозчиками) в отдельные периоды дешевле, чемих низкобюджетных конкурентов. В условиях слабой лояльности, выбор потребителяпрактически полностью зависит от цены и удобства расписания. Появление третьейнизкобюджетной авиакомпании может привести к такой ситуации, когда ввод новыхпровозных емкостей будет существенно опережать прирост спроса в низкобюджетномсегменте. И либо новый старт-ап провалится, либо одна из существующихавиакомпаний будет вынуждена уйти с рынка.

И пару слов о нынешнем флоте Red Wings – 8 самолетов Ту-204-100в компоновке 210 кресел экономического класса. Выбранный тип сложно назватьудачным в российских условиях (да и в мировой практике тоже), поскольку 210кресел – слишком много для оптимальной загрузки (80% иболее) на большинстве возможных направлений, а их обслуживание требуетпятичленного кабинного экипажа, что увеличивает издержки на бортпроводников на25% по сравнению с «типовыми» версиями Boeing 737-800 (189 кресел) и Airbus A320 (180 кресел). Кроме того, как показала многолетняя практикаэксплуатации, «поделки» ОАО «ПМЗ» (ПС-90А) вовсе не обеспечивали приемлемыйуровень надежности.

Выход на рынок новой низкобюджетнойавиакомпании, базирующейся в Москве, вряд ли даст ощутимый приростпассажиропотока в ближайшее время. В «плюсе» мы имеем высокий потенциалроссийского рынка, на котором недорогих предложений на нестоличных рейсах явно нехватает. «Минусов» больше. Например, концентрация экономической активности вМоскве, что не создает необходимости для частых перелетов (скорее, для частыхпоездок по пробкам). Единственная сильная экономическая ось Москва – Петербурги так загружена более чем 40 рейсами в день. Высокая сезонность, которая недает LCC круглогодично работать с приемлемой загрузкой и выручкой.Монополизм в наземной инфраструктуре, из-за чего возможности по снижению затратограничены. Консерватизм населения, выражающийся как в отсутствии привычкилетать, так и в недоверии «новомодным» методам покупки билетов онлайн.

С другой стороны, все эти трудностипреодолеваемы. Семь лет назад в России на ВВЛ было крепостное право, а сейчас –уже 2 млн. пассажиров у низкобюджетных авиакомпаний. Вот только в ближайшеевремя рынок может как «переварить» третью компанию в Москве, так и «выплюнуть».

-->

Свежие комментарии